Bisher habe ich ja immer von Geldanlageformen wie dieser geschrieben. Börsengehandelte Indexfonds, die dein Geld breit gestreut auf viele verschiedene Unternehmen aufteilen, wodurch du gleichzeitig von starken Renditen profitierst, die die zugrunde liegenden Firmen erwirtschaften, und eine gewisse „Sicherheit“ hast, durch die Diversifikation in hunderte oder tausende enthaltene Titel.

Dies ist aber selbstverständlich nicht alles in der Welt der Finanzen, sondern nur mein einfachster und wahrscheinlich wichtigster Tipp an dich, wenn du dein Geld langfristig anlegen und für das Alter oder deine vorzeitige finanzielle Freiheit vorsorgen möchtest.

Wenn das Leben dazwischenfunkt: Warum du eine Cash-Reserve brauchst

Aber da fiel das Wort mal wieder: langfristig. Nicht immer möchtest du dein Geld langfristig für Jahre, besser noch Jahrzehnte binden, sondern manchmal brauchst du auch einfach eine Cash-Reserve für dein tägliches Leben.

Du weißt schon, diese Momente, wenn mal wieder alles schiefläuft. Die Waschmaschine spinnt rum, das Handy ist dir aus der Hand geglitten, der Fernseher funktioniert nicht, wie er soll, und zu guter Letzt, eines der teuersten Alltagsprobleme: Das Auto zickt rum und muss in die Werkstatt. Fälle wie diese gibt es viele und dir fallen auf Anhieb sicher noch zahlreiche andere Dinge ein – plötzliche und unerwartete Kosten, die du nicht auf dem Schirm hattest.

Manchmal sind es nur „relativ kleine Beträge“, wie bei mir ein Zahnarztbesuch, bei dem ich für die schöne Füllung in Zahnfarbe mal eben 100 € zuzahlen muss. In anderen Fällen, wie einer Autoreparatur, kann der Betrag aber auch sehr schnell vierstellig werden.

Das ist ärgerlich genug, aber noch ärgerlicher wäre es doch, wenn du für die Begleichung einer solchen Rechnung an dein so schön zusammengespartes Depot müsstest. Plötzlich müsstest du Anteile deines ETFs verkaufen, wirst zudem noch steuerpflichtig und unterbrichst das schöne Modell des Zinseszinses – der eigentlichen Superkraft deines Depots und deines Vermögensaufbaus.

Nein, Gott bewahre, das wäre ja der Worst-Case – du würdest dir selbst ein Bein stellen. Diszipliniert und organisiert, wie du bist, hast du für diesen Fall natürlich vorgesorgt.

Wohin mit dem Geld? Die Suche nach dem besten Tagesgeldkonto

Das will heißen, du hast dir Geld beiseitegelegt, was bewusst für kurzfristige Ausgaben dient und ständig verfügbar sein muss, ob für ungeplante Ausgaben, laufende Rechnungen oder anstehende Urlaube.

Die Frage ist nur, wo parkst du dieses Geld? Als Bargeld unter dem Kopfkissen, auf dem Girokonto oder doch besser auf einem Tagesgeldkonto?

Nun, wie bei allen Dingen kommt es natürlich ganz auf deine Präferenz an, aber am sinnvollsten wäre es natürlich, wenn das Geld auch dann nicht ganz unverzinst herumliegt und wenigstens ein wenig zu deinem Lebensunterhalt beiträgt beziehungsweise seinen Wert wenigstens so gut es geht erhält.

Empfohlen wird hier meist, einen „Notgroschen“ von drei bis fünf Monatsgehältern auf einem Tagesgeldkonto zu parken, um so nie in Liquiditätsprobleme zu kommen und ruhig zu schlafen. Dieser Empfehlung möchte ich auch gar nicht widersprechen, weil sie als allgemeine Regel wirklich einen tieferen Nutzen hat. So schlau dies aber klingen und sein mag, ich weiche trotzdem davon ab!

Ja, ganz schön arrogant, magst du denken, der weiß wohl alles besser? – Nein, weiß ich wirklich nicht! Aber ich bilde mir ein, dass es in meiner individuellen Situation durchaus rationale Gründe für eine Abweichung von dieser Regel gibt.

Meine 3 persönlichen Gründe gegen einen großen Notgroschen

- Ich bin aktuell auf Lebenszeit verbeamtet, das heißt, das nächste Gehalt kommt so ziemlich sicher wie das Amen in der Kirche. Darüber hinaus brauche ich nur einen kleinen Anteil davon, um meine monatlichen Lebenshaltungskosten zu decken.

- Mein Auto ist erst zwei Jahre alt und ich habe noch weitere fünf Jahre Herstellergarantie dafür. Weiterhin habe ich eine Vollkaskoversicherung mit einer geringen Selbstbeteiligung, weshalb unerwartet hohe Kfz-Ausgaben auch relativ unwahrscheinlich sind.

- Ich habe darüber hinaus keine besonderen Wertgegenstände, die ich in meinem Alltag nutze, die bei Reparatur oder Neuanschaffung ein großes Loch in die Haushaltskasse reißen würden. Waschmaschinen, TV-Geräte etc. kosten heutzutage nicht mehr die Welt und sind schnell besorgt.

Meine persönliche Strategie: Investieren statt Cash horten

Diese drei Punkte sorgen dafür, dass ich mir denke, dass ich keinen besonders großen „Notgroschen“ brauche. Ich halte daher nur eine Reserve von wenigen hundert Euro auf meinem Girokonto, um die laufenden, anfallenden Rechnungen zu bezahlen und schiebe darüber hinaus jeden Monat 300 Euro auf ein Tagesgeldkonto, welches allerdings nicht primär als Cash-Reserve dient, sondern als Urlaubskonto für gemeinsame Reisen mit meiner Partnerin. Mein neues Hobby und mein neuer Luxus, den ich mir nun in meinen 30ern gönne. Aus diesem Betrag und einer sparsamen Herangehensweise kommen so einige Urlaube im Jahr dabei heraus.

Übrigens: Ebenfalls halte ich keine Cash-Reserven für günstige Nachkäufe an der Börse parat. Mittlerweile habe ich sehr viel Demut gelernt am Kapitalmarkt und bin mir darüber bewusst, dass ich oftmals weniger weiß, als ich annehme zu wissen.

Deshalb ist für mich „Time in the market“ wichtiger als „Timing the market“ – sobald ich Cash „über habe“, fließt es in den Aktienmarkt.

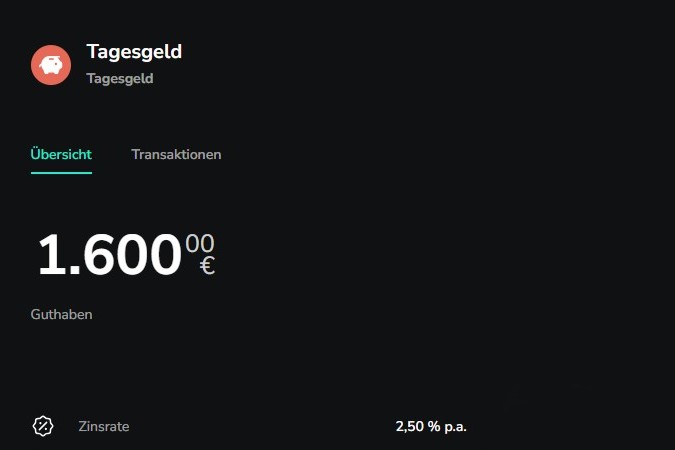

Ich habe jetzt einen ziemlich langen Anlauf genommen, denn eigentlich kam ich darauf, diesen Blogartikel zu schreiben, weil ich von meinem neuen Tagesgeldkonto berichten wollte. Ich bin nämlich tatsächlich durch Social Media auf das neue Angebot von Scalable Capital (keine Werbung) gestoßen. Sie bieten dort aktuell ein Tagesgeldkonto mit 2,5 % Zinsen p.a. bei täglicher Verfügbarkeit und monatlicher Zinsauszahlung an.

Bisher hatte ich mein Tagesgeldkonto tatsächlich bei meiner Hausbank und mit einem mageren Zinssatz von 1 %. Ich habe mich also kurzerhand entschlossen, dies zu ändern und war nach etwa 30 Minuten mit der Anmeldung und Kontoeröffnung auch schon durch. Bei den „geringen Beträgen“, die ich auf dem Tagesgeld-/Urlaubskonto vorhalte, macht es den Kohl zwar nicht besonders fett, aber Kleinvieh macht nun mal auch Mist.

Fazit: Ein kalkulierbares Risiko für maximale Rendite

So viel zu meinen Gedanken bezüglich „Notgroschen“, Cash-Reserve und Tagesgeldkonditionen. Es ist keine Empfehlung und aus Sicherheits- und Liquiditätsperspektive nicht unbedingt nachahmenswert, aber in meiner Situation ein kalkulierbares Risiko, denke ich.

Für mich hat meine finanzielle Freiheit und die beständige Arbeit daran Vorrang, weshalb ich versuche, mein Kapital möglichst renditeoptimiert anzulegen. Ein zu hohes Cash-Polster würde mich eher unruhig statt ruhig stimmen, aber so ist jeder anders.

Wie handhabst du deinen Notgroschen? Schreib es mir gerne in die Kommentare!